На пути к «зеленому» водороду 2021 — анализ МЭА

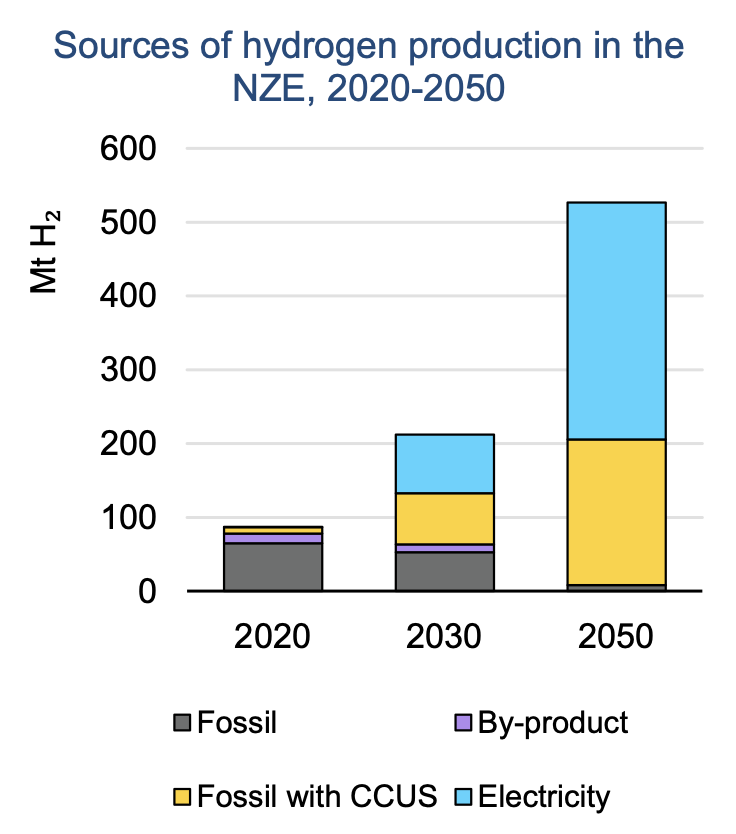

Спрос на водород в 2020 году составил 90 млн тонн и практически весь был использован в промышленности. Производился водород почти исключительно из ископаемого топлива, что привело к выбросам CO2 на уровне 900 млн тонн. Но есть и обнадеживающие признаки прогресса. Глобальная мощность электролизеров, которые необходимы для производства водорода из электроэнергии, выросла вдвое за последние пять лет и достигла чуть более 300 МВт к средине 2021 года. Около 350 проектов, которые сейчас разрабатываются, могут увеличить глобальную мощность до 54 ГВт, в том числе до 2030 года. Еще 40 проектов, имеющих мощность более 35 ГВт, находящихся на ранних стадиях развития. Если все эти проекты будут реализованы, глобальные поставки «зеленого» водорода могут достичь более 8 млн тонн к 2030 году. Хоть это и важно, но все еще значительно ниже 80 млн тонн, необходимых в этом году, на пути к чистому нулевому выбросу CO2 к 2050 году, определенного в Дорожной карте МЭА для глобального энергетического сектора.

Европа является лидером в развертывании мощностей производства «зеленого» водорода, с долей в 40% общемировой установленной мощности, и планирует оставаться крупнейшим рынком в ближайшей перспективе благодаря амбициозным водородным стратегиям Европейского Союза и Соединенного Королевства. Планы Австралии предполагают, что она может догнать Европу через несколько лет. Ожидается, что Латинская Америка и Ближний Восток также развернут большие мощности, в частности для экспорта. Китайская Народная Республика развивает проекты медленно, но их количество стремительно растет. В то же время Соединенные Штаты усиливают свои позиции за счет недавно объявленной программы водородной отрасли.

Сегодня работает шестнадцать проектов по производству водорода из ископаемого топлива с технологиями захвата, утилизации и хранения углерода (CCUS), что производит 0,7 млн тонн водорода в год. Еще 50 проектов находятся на стадии разработки, и, если они будут реализованы, они могут увеличить ежегодное производство водорода в более чем 9 млн т к 2030 году.

Канада и США лидируют в производстве водорода из ископаемого топлива с применением технологий CCUS с более чем 80% всех мировых мощностей, хотя Соединенное Королевство и Нидерланды стремятся стать лидерами в этой области и имеют значительную часть проектов, которые сейчас разрабатываются.

Правительства стран должны взять на себя ведущую роль в трансформации сектора энергетики. В статье «Будущее водорода» МЭА определила ряд рекомендаций по краткосрочным действиям. Этот отчет предлагает более подробную информацию о том, как политика может ускорить внедрение водорода в качестве чистого топлива:

- Разработка стратегий и дорожных карт роли водорода в энергетических системах: Национальные стратегии и дорожные карты водорода с конкретными целями по развертыванию низкоуглеродистой производства и, в частности, стимулирование значительного спроса имеют решающее значение для укрепления доверия заинтересованных сторон к потенциальному рынку низкоуглеродистой водорода. Это первый жизненно важный шаг для создания импульса и стимулирования дополнительных инвестиций для расширения и ускорения развертывания новых мощностей производства чистого водорода.

- Создать стимулы для использования низкоуглеродистой водорода для вытеснения ископаемого топлива: Создание спроса отстает от того, что необходимо, чтобы помочь привести мир на путь к достижению нулевых выбросов до 2030 года. Крайне важно увеличить конкретные меры на этом фронте, чтобы использовать весь потенциал водорода как вектора чистой энергии. В настоящее время низкоуглеродистая водород стоит дороже, чем водород на основе ископаемых ресурсов в районах, где уже используется водород, а также он дороже, чем ископаемое топливо в районах, где водород может их заменить. Некоторые страны уже используют ценообразования на углерод, чтобы закрыть этот разрыв в расходах, но этого недостаточно. Более широкие механизмы внедрения в сочетании с другими инструментами политики, как: аукционы, мандаты, квоты и требования к водороду в государственных закупках — можкть помочь уменьшить риски инвестиций и улучшить экономическую целесообразность использования низкоуглеродистой водорода.

- Мобилизовать инвестиции в производство и инфраструктуру: политики, которые стимулируют спрос, могут, в свою очередь, побудить к инвестициям в низкоуглеродные производственные предприятия, инфраструктуру и производственные мощности. Однако без усиления политических действий этот процесс не будет происходить необходимыми темпами для достижения климатических целей. Предоставление индивидуальной поддержки отдельным флагманским проектам, может дать начало расширению низкоуглеродистой водорода и развития инфраструктуры для подключения источников к потребителям и производственных мощностей, благодаря чему более поздние проекты могут получить большую выгоду. Правильное планирование инфраструктуры имеет решающее значение для предотвращения задержек или созданию активов, которые могут ненужными в ближайшей или среднесрочной перспективе.

- Необходимо обеспечить мощную инновационную поддержку для того, чтобы в ближайшее время критические технологии достигли комерциализаци, в частности необходимы непрерывные инновации для снижения затрат и повышения конкурентоспособности водородных технологий. Раскрытие полного потенциального спроса на водород потребует значительных демонстрационных усилий в течение следующего десятилетия. Необходимо срочно увеличить бюджеты на R & D центров и поддержку демонстрационных проектов, чтобы убедиться, что ключевые технологии водорода быстрее достигнут коммерциализации.

- Установить соответствующие режимы сертификации, стандартизации и регулирования: Принятие водорода позволит основать новые цепочки создания стоимости. Для этого нужно изменить действующие нормативные рамки и определить новые стандарты и схемы сертификации, чтобы устранить барьеры, препятствующие широкому принятию «зеленого» водорода. Международное соглашение по методологии расчета углеродного следа производства водорода особенно важна для того, чтобы производство водорода было действительно низкоуглеродистой. Он также сыграет фундаментальную роль в развитии мирового рынка водорода.