NIE SPEŁNIAMY PARYŻOWYCH AMBICJI- SZANSA NADROBIĆ ZALEGŁOŚCI MALEJE

Nie odpowiadamy na ambicje Paryża – maleją szanse na nadrobienie straconych okazji

Globalne emisje prawdopodobnie osiągnęły najwyższy poziom w 2019 r., po czym nastąpił bezprecedensowy 6% spadek w 2020 r. z powodu COVID-19. Emisje ponownie gwałtownie rosną i będą rosły przez następne trzy lata, zanim zaczną spadać.

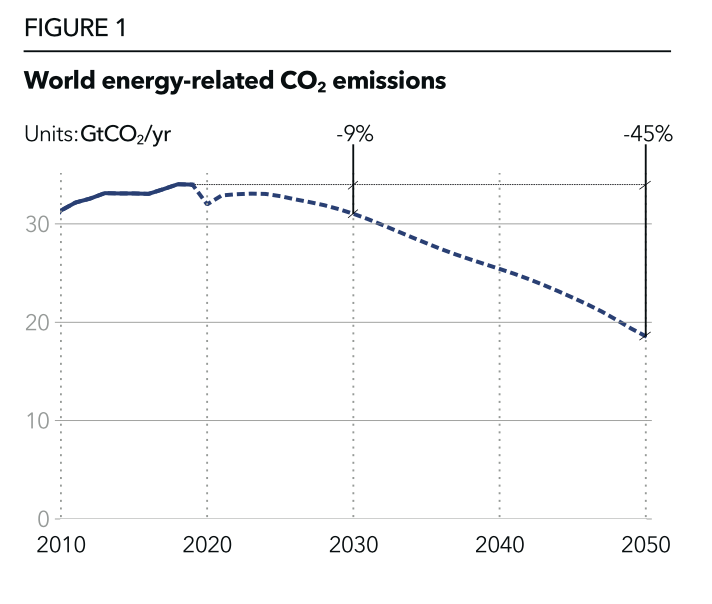

Pomimo tego, że odnawialne źródła energii są dodawane w szybkim tempie, obecnie odnawialne źródła energii często uzupełniają, a nie całkowicie zastępują produkcję energii cieplnej. Do 2030 r. globalne emisje CO2 związane z energią będą prawdopodobnie tylko o 9% niższe niż w 2019 r., a do 2050 r. tylko 45%. Stoi to w wyraźnym kontraście z ambicją zmniejszenia o połowę emisji gazów cieplarnianych do 2030 r. i osiągnięcia zerowej emisji netto do 2050 r., co jest niezbędne do ograniczenia globalnego ocieplenia do 1,5 stopnia Celsjusza. Według prognoz DNV, najprawdopodobniej dążymy do globalnego ocieplenia o 2,3 stopnia Celsjusza do 2100 roku.

Ponieważ emisje CO2 nadal się kumulują, okno możliwości zmniejsza się z roku na rok. Poleganie na wielkoskalowych technologiach czystej emisji i usuwania dwutlenku węgla w drugiej połowie wieku jest podejściem niebezpiecznym i obarczonym wysokim ryzykiem. Ze względu na globalne ocieplenie każdy ułamek stopnia jest ważny, a wszystkie opcje redukcji emisji muszą być pilnie wdrożone.

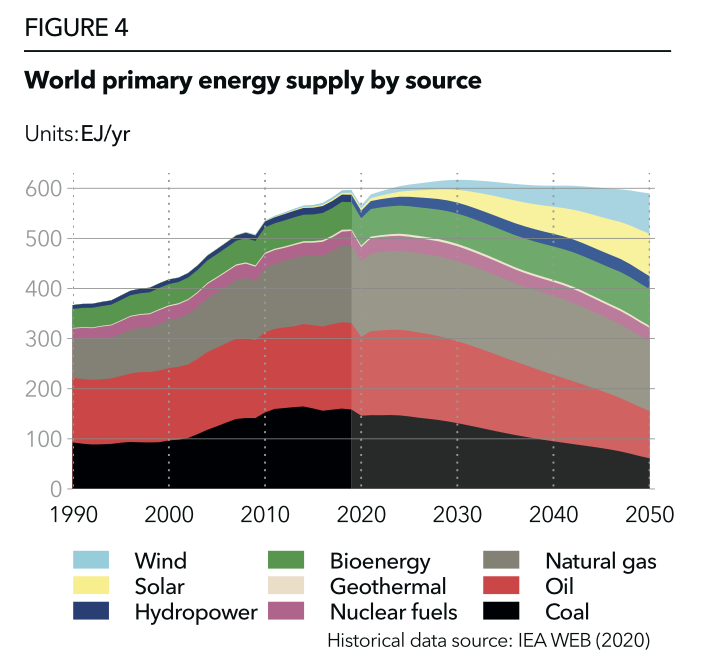

Paliwa kopalne stopniowo tracą na znaczeniu, ale utrzymają 50% udziału w 2050 r.

Paliwa kopalne od dziesięcioleci zajmują 80% światowego bilansu energetycznego. DNV przewiduje, że do połowy wieku ilość paliw kopalnych zmniejszy się, ale nadal będzie stanowić 50% bilansu energetycznego, co wskazuje na bezwładność energii kopalnej w erze dekarbonizacji.

Zużycie węgla prawdopodobnie spadnie o 62% do 2050 roku. Zużycie ropy pozostanie na względnie niezmienionym poziomie do 2025 r., kiedy do połowy stulecia zacznie systematycznie spadać, nieco powyżej połowy obecnego poziomu. Zużycie gazu wzrośnie w ciągu następnej dekady, następnie spadnie przez 15 lat, a następnie zacznie spadać w latach 40. XX wieku. Gaz przewyższy ropę jako największe źródło energii i będzie stanowić 24% światowych dostaw energii w 2050 roku.

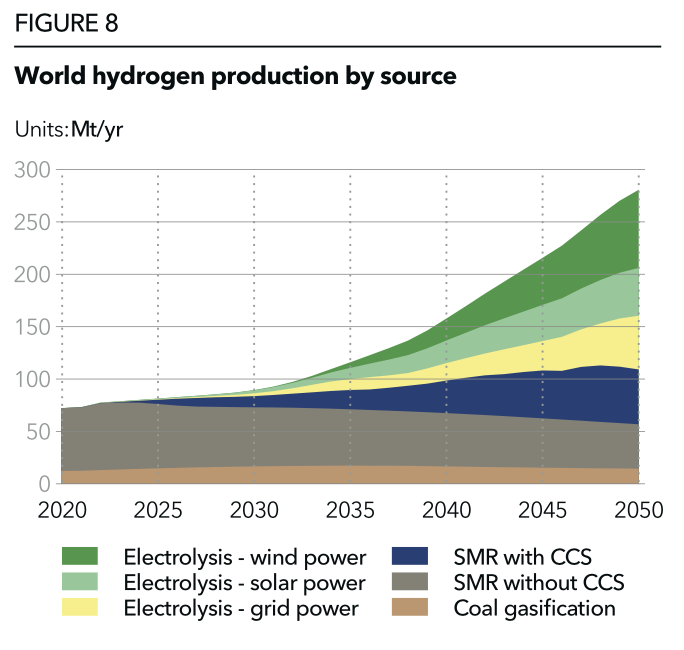

Do 2050 roku większość wodoru będzie produkowana przy użyciu dedykowanych elektrolizerów opartych na odnawialnych źródłach energii

Obecna produkcja zielonego wodoru jako nośnika energii jest znikoma w porównaniu do 75 milionów ton szarego/brązowego wodoru produkowanego rocznie do produkcji nawozów i chemikaliów.

Niebieski wodór, wytwarzany przez parowy reforming metanu (SMR) z gazu, zastąpi część szarego i brązowego wodoru w nadchodzących dziesięcioleciach. Ogólnie rzecz biorąc, do 2050 r. niebieski wodór będzie również stanowić 18% dostaw wodoru do celów energetycznych.

Zielony wodór będzie głównym długoterminowym rozwiązaniem dla sektorów dekarbonizacji trudnych do elektryfikacji

Wadą elektrolizy zasilanej z sieci jest ograniczona liczba godzin taniej energii elektrycznej. Jednak emisje CO2 z elektrolizy zmniejszą się, ponieważ więcej odnawialnych źródeł energii zostanie włączonych do energii elektrycznej. Przyszła produkcja wodoru do celów energetycznych będzie dominować poprzez elektrolizę z wykorzystaniem dedykowanych odnawialnych źródeł energii poza siecią, takich jak farmy słoneczne i wiatrowe. Do 2050 roku 18% wodoru będzie wytwarzane z energii elektrycznej z sieci, a 43% z mocy dedykowanej, składającej się z fotowoltaiki słonecznej (16%), lądowych farm wiatrowych (16%) i morskich farm wiatrowych (9%). .

Przechowywanie i elastyczność

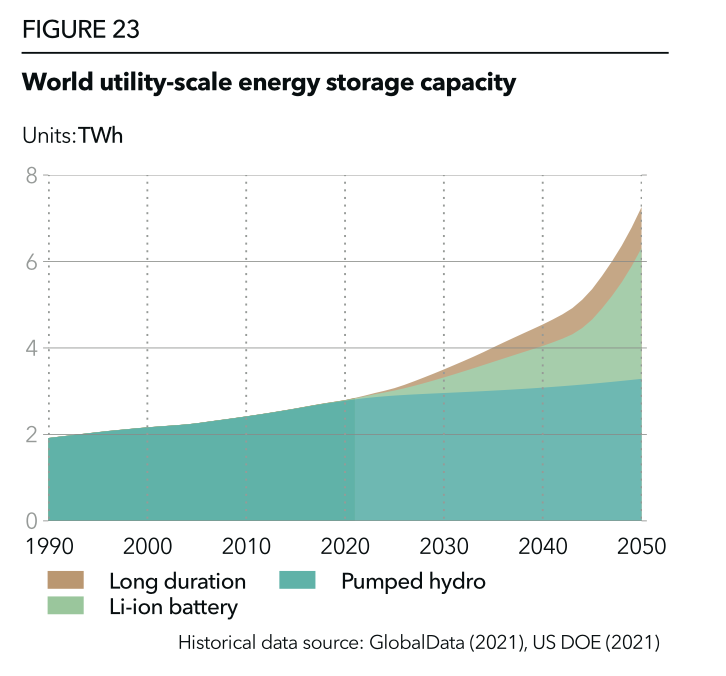

Gdy zbliżamy się do zdekarbonizowanego systemu elektroenergetycznego, pojawiają się zarówno możliwości, jak i potrzeba elastyczności. Przy dużym udziale energii słonecznej i wiatrowej tradycyjnym źródłom elastyczności będzie musiała towarzyszyć duża liczba systemów magazynowania energii. W ciągu najbliższych 30 lat pojemność systemów magazynowania wzrośnie o 160% i osiągnie 7,3 TWh.

Wraz z rosnącą wartością elastyczności, wiele tradycyjnych technologii wytwórczych, takich jak elektrownie gazowe, będzie szukać sposobów na przyspieszenie wzrostu i skrócenie czasu rozruchu. Zwiększony zostanie nacisk na przenoszenie zużycia energii elektrycznej z okresów szczytowych do okresów malejącego zapotrzebowania. Lepsze prognozowanie poziomów produkcji energii ze źródeł odnawialnych – jak również zużycia – będzie ewoluować, a nowe technologie i mechanizmy rynkowe pozwolą większej liczbie konsumentów na elastyczne reagowanie na popyt.

Przekształcenie taniej energii elektrycznej ze źródeł odnawialnych na inne źródła energii, takie jak wodór, zapewni większą elastyczność. Przyjęcie inteligentnych liczników i inteligentnych sieci, dalsze inwestycje w połączenia między fizycznymi systemami przesyłowymi oraz połączenia między centrami wytwarzania i ładowania pomogą również w lepszym wykorzystaniu nadwyżek odnawialnych źródeł energii.

Technologie magazynowania będą w coraz większym stopniu oddzielać wytwarzanie energii elektrycznej od zapotrzebowania na energię elektryczną. Magazynowanie energii elektrycznej w nowoczesnym systemie energetycznym odbywa się głównie w postaci elektrowni szczytowo-pompowej. Chociaż jest to dojrzała technologia i ograniczona geograficznie, oczekuje się, że w ciągu najbliższych trzech dekad liczba pompowanych elektrowni wodnych wzrośnie o 20%.

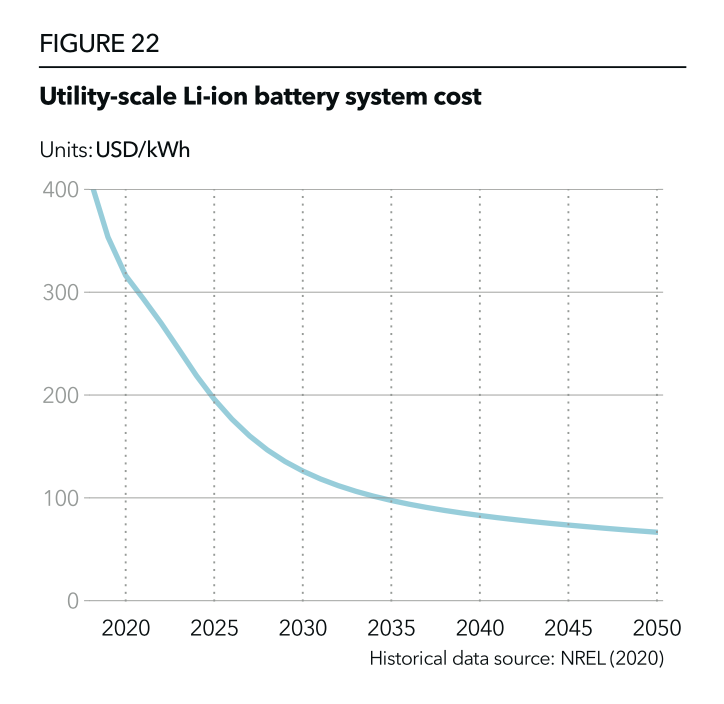

Wysoka penetracja energii wiatrowej i słonecznej zwiększa zmienność cen i wzmacnia uzasadnienie biznesowe dla ETS, podobnie jak niski koszt technologii akumulatorów. DNV przewiduje szeroką ekspansję magazynowania akumulatorów, w której dominować będą akumulatory litowo-jonowe o pojemności 2-4 godzin. Począwszy od 2040 r. wydajność systemów od pojazdów do sieci na świecie będzie prawie tak wysoka, jak baterii litowo-jonowych i akumulatorów hydraulicznych, a do połowy wieku osiągnie na całym świecie 240 TWh/rok.

Na większych rynkach baterii (np. Chiny, Korea Południowa, Japonia, USA) zapotrzebowanie na dłuższe przechowywanie (> 5 godzin) już ewoluuje i będzie wzrastać. Ten trend będzie napędzał rozwój nowych technologii, takich jak akumulatory z odzyskiem wanadu, chemikalia na bazie cynku czy sprężone powietrze. Do 2050 r. długoterminowa pojemność magazynowa prawdopodobnie zbliży się do 1 TWh.