PRZEMYSŁ ENERGETYCZNY PODEJMUJE WYZWANIA GOSPODARKI WODOROWEJ; INFRASTRUKTURA BĘDZIE NAJWIĘKSZA PRZESZKODA – STUDIUM DNV

Do 2025 r. prawie połowa (44%) światowych firm energetycznych produkujących wodór spodziewa się, że będzie odpowiadać za ponad jedną dziesiątą swoich przychodów, a do 2030 r. liczba ta wzrośnie do 73%. To znacznie więcej niż dzisiejsze 8%.

Z drugiej strony 33% konsumentów wodoru spodziewa się, że do 2025 r. wodór będzie stanowić ponad jedną dziesiątą kosztów energii lub surowców w ich organizacji, a do 2030 r. liczba ta wzrośnie do 57%. Dziś to tylko 9%.

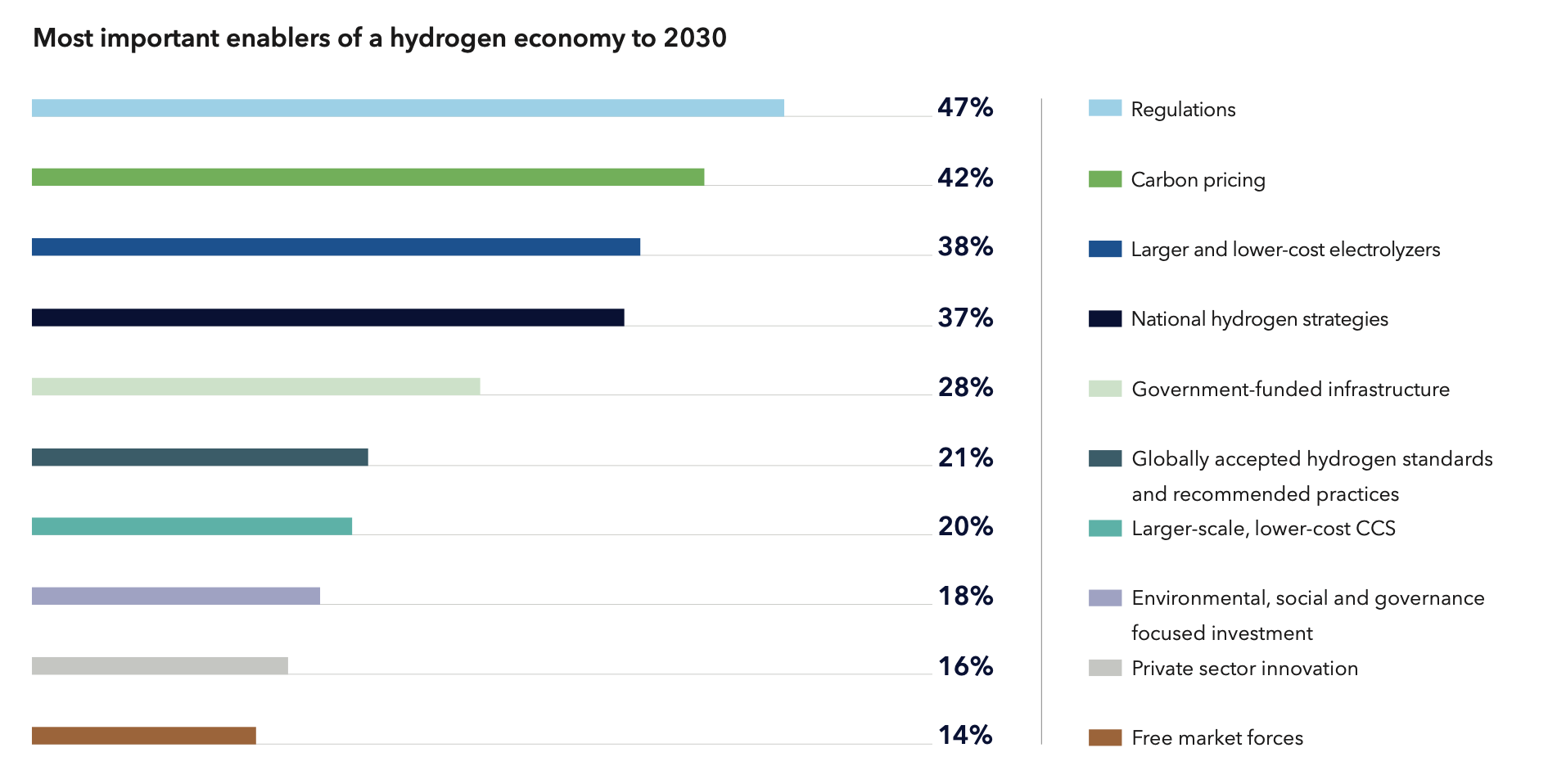

Możliwości dochodowego biznesu są największą siłą napędową dla podmiotów zaangażowanych w gospodarkę wodorową, podczas gdy infrastruktura i koszty to dwie największe przeszkody.

Trzy czwarte (73%) twierdzi, że cele porozumienia paryskiego nie będą możliwe bez wielkoskalowej gospodarki wodorowej. Około 80% twierdzi, że gospodarka wodorowa musi skutecznie regulować ceny węgla, zanim będzie mogła się rozwijać.

Raport DNV Hydrogen Economy Development opiera się na ankiecie przeprowadzonej wśród ponad 1100 wiodących ekspertów ds. energii oraz wywiadach z liderami branży na temat nowych łańcuchów wartości wodoru, od produkcji po konsumpcję. Sugeruje to, że wodór, coś więcej niż tylko ambicje, obietnice, plany i działania pilotażowe dotyczące wodoru w ostatnich latach, teraz przekształciły się w konkretne zobowiązania, inwestycje i projekty na pełną skalę.

Około 84% czołowych ekspertów ds. energii uważa, że wodór może być głównym składnikiem globalnego niskoemisyjnego systemu energetycznego, podczas gdy trzy czwarte (73%) twierdzi, że cele porozumienia paryskiego są niemożliwe bez rozwoju projektów wodorowych na dużą skalę .

„Aby osiągnąć cele porozumienia paryskiego, świat musi szybciej przejść do głęboko zdekarbonizowanego systemu energetycznego. Oprócz poprawy efektywności energetycznej będzie to wymagać większej ilości odnawialnej energii elektrycznej i elektryfikacji, a także zwiększenia skali technologii usuwania dwutlenku węgla z paliw kopalnych. Do ożywienia tych ścieżek będzie potrzebny wodór ”- powiedział Ditlev Engel, dyrektor generalny Energy Systems w DNV.

Zdecydowana większość firm energetycznych (71%) rozpoczęła pracę z wodorem dopiero w ciągu ostatnich pięciu lat, a 55% dopiero w ciągu ostatnich trzech lat. Dla wielu osób biorących udział w ankiecie DNV (45%) wodór stanowi obecnie mniej niż 1% przychodów organizacji.

Do 2025 r. 44% firm wodorowych spodziewa się, że będzie odpowiadać za ponad jedną dziesiątą swoich przychodów, a do 2030 r. do 73% firm. To znacznie więcej niż dzisiaj – tylko 8%.

Biorąc pod uwagę producentów i konsumentów, jedna czwarta (26%) specjalistów w dziedzinie energetyki spodziewa się, że do 2030 r. wodór będzie stanowić połowę przychodów / wydatków ich organizacji.

„W 2021 r. wodór ma nowy status jako ważny, opłacalny i szybko rozwijający się fundament transformacji energetycznej. Ale ambicje i tempo zmian w gospodarce wodorowej są wymagające, a branża musi się na to przygotować” – powiedział Engel.

Trzy czwarte (74%) specjalistów ds. energii twierdzi, że perspektywy dla gospodarki wodorowej znacznie się poprawiły w ciągu ostatnich 12 miesięcy, podczas gdy dwie trzecie (67%) spodziewa się, że utrzyma się w ciągu najbliższych 12 miesięcy.

„Zaledwie rok temu, w badaniu DNV Heading for Hydrogen, naukowcy powiedzieli, że problemem gospodarki wodorowej nie są ambicje, ale zmiana czasu: od wodoru w planach do wodoru w naszych domach, firmach i systemach transportowych. Widzimy, że branża energetyczna sprosta temu wyzwaniu i coraz częściej szuka sposobów, dzięki którym wodór może stać się dochodowym biznesem ”- powiedział Engel.

Specjaliści ds. energii są świadomi poważnych problemów z tym związanych. Około 71% uważa, że obecne ambicje dotyczące wodoru nie doceniają praktycznych ograniczeń i barier, a 43% uważa, że większość krajowych i organizacyjnych celów dotyczących wodoru jest realistyczna.

Szanse na zyskowny biznes stały się największym bodźcem do przyciągania wodoru, podczas gdy infrastruktura i koszty to dwie największe przeszkody. Kluczową rolę odgrywa przeprojektowanie istniejącej infrastruktury, a właściwe regulacje są uważane za najpotężniejszy obserwowany obecnie czynnik, w szczególności ustalanie cen emisji dwutlenku węgla. Około 80% twierdzi, że gospodarka wodorowa musi skutecznie regulować ceny węgla, zanim będzie mogła się rozwijać.

Bezpieczeństwo wodorowe to dopiero siódmy najwyższy poziom ryzyka wśród ekspertów ds. energii. Trwają już prace mające na celu udowodnienie zasadności bezpieczeństwa, być może poprzez wyjaśnienie, dlaczego bezpieczeństwo jest na celowniku specjalistów ds. energetyki, ale nie jest jednym z głównych czynników ryzyka i czynników.

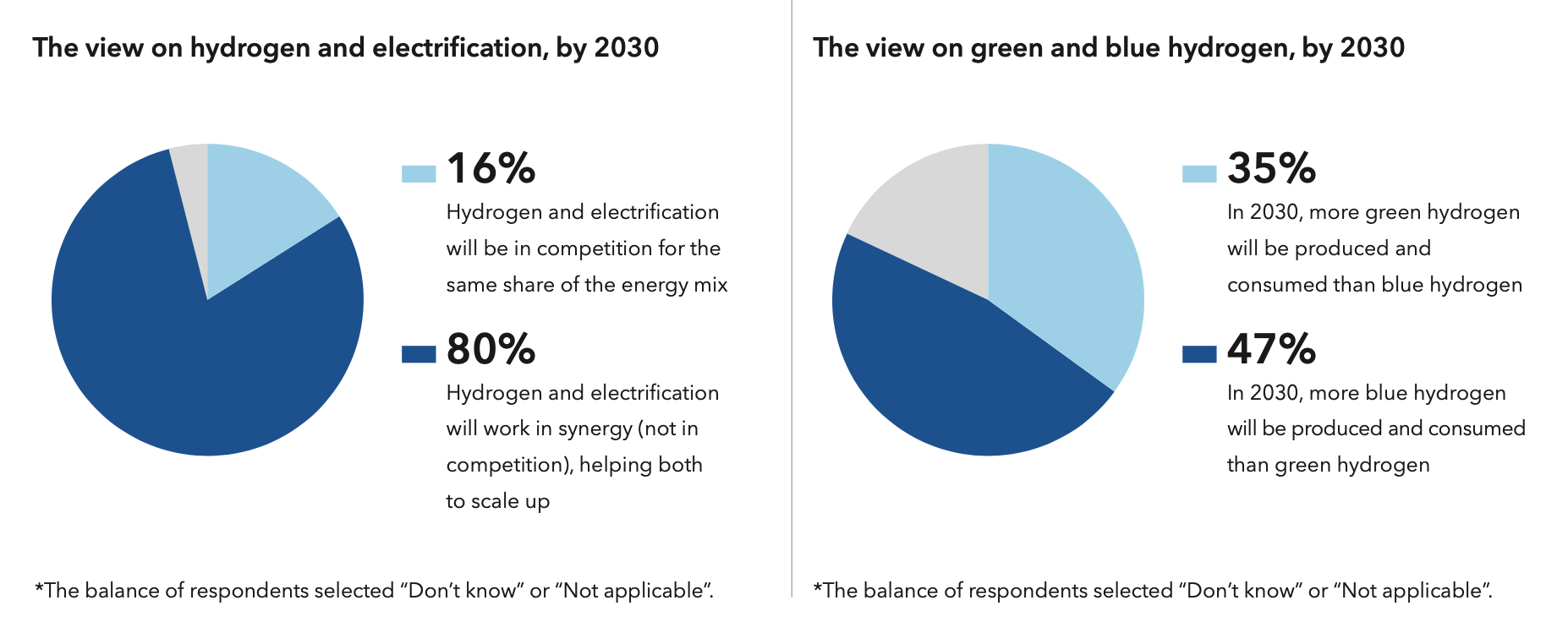

Transformacja energetyczna trwa już od dekady i wciąż pozostaje wiele otwartych pytań dotyczących przyszłości gospodarki wodorowej. Niektórzy komentatorzy skupiają się na konkurencji między elektryfikacją a wodorem. Jednak 80% specjalistów ds. energii uważa, że wodór i elektryfikacja będą działać w synergii, pomagając w rozwoju obu. Jeśli chodzi o debatę między zielonym i niebieskim wodorem, większość specjalistów ds. energii (77%) uważa, że zarówno niebieski, jak i zielony wodór muszą działać w synergii, aby skutecznie skalować gospodarkę wodorową.

Pozostaje kilka złożonych pytań, z niepewnym poglądem, czy handel wodorem stanie się rynkiem w pełni zglobalizowanym (42%), czy też rynkiem regionalnym (52%), czy wodór będzie wyceniany jako ropa i gaz na wolnym rynku (41%) lub jako energia elektryczna z regulowaną lub stabilną stopą zwrotu (43%).