W KIERUNKU ZIELONEGO WODORU 2021 – ANALIZA IEA

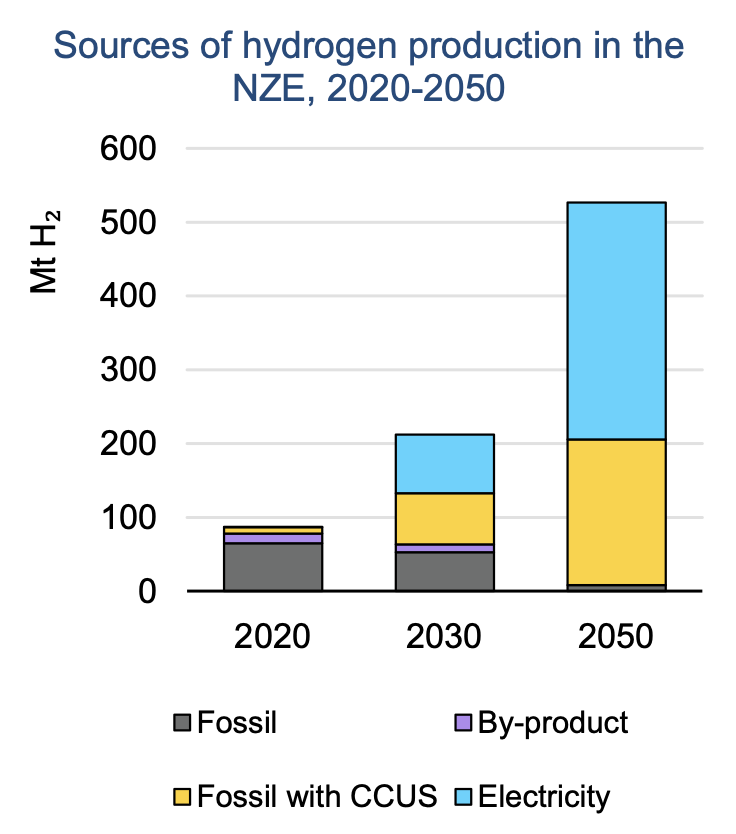

Zapotrzebowanie na wodór w 2020 roku wyniosło 90 mln ton i prawie w całości został wykorzystany w przemyśle. Wodór był produkowany prawie wyłącznie z paliw kopalnych, co skutkowało emisją CO2 w wysokości 900 milionów ton. Ale są też zachęcające oznaki postępu. Globalna moc elektrolizerów potrzebnych do wytwarzania wodoru z energii elektrycznej podwoiła się w ciągu ostatnich pięciu lat, osiągając do połowy 2021 r. nieco ponad 300 MW. Około 350 obecnie opracowywanych projektów może zwiększyć globalną moc do 54 GW, w tym do 2030 roku. Kolejnych 40 projektów o mocy ponad 35 GW znajduje się na wczesnym etapie rozwoju. Jeśli wszystkie te projekty zostaną wdrożone, globalna podaż zielonego wodoru może osiągnąć ponad 8 milionów ton do 2030 roku. Choć jest to ważne, nadal jest znacznie poniżej 80 milionów ton wymaganych w tym roku, na drodze do zerowej emisji CO2 netto do 2050 r., jak określono w Globalnej Mapie Drogowej Sektora Energetycznego IEA.

Europa jest liderem we wdrażaniu zielonych mocy wodorowych, z udziałem na poziomie 40% światowych mocy zainstalowanych, i planuje pozostać największym rynkiem w krótkim okresie dzięki ambitnym strategiom wodorowym Unii Europejskiej i Wielkiej Brytanii. Plany Australii sugerują, że za kilka lat może dogonić Europę. Oczekuje się również, że Ameryka Łacińska i Bliski Wschód uruchomią duże zdolności, w szczególności na potrzeby eksportu. Chińska Republika Ludowa rozwija projekty powoli, ale ich liczba szybko rośnie. Jednocześnie Stany Zjednoczone umacniają swoją pozycję dzięki ogłoszonemu niedawno programowi przemysłu wodorowego.

Obecnie realizowanych jest szesnaście projektów produkcji wodoru z paliw kopalnych z technologiami wychwytywania, wykorzystywania i składowania dwutlenku węgla (CCUS), które produkują 0,7 miliona ton wodoru rocznie. Kolejnych 50 projektów jest w trakcie opracowywania i, jeśli zostaną wdrożone, mogą zwiększyć roczną produkcję wodoru do ponad 9 milionów ton do 2030 roku.

Kanada i Stany Zjednoczone wiodą prym w produkcji wodoru z paliw kopalnych z wykorzystaniem technologii CCUS o ponad 80% światowej mocy produkcyjnej, choć Wielka Brytania i Holandia dążą do pozycji lidera w tej dziedzinie i mają znaczący udział projektów obecnie w fazie rozwoju.

Rządy krajowe muszą przejąć inicjatywę w przekształcaniu sektora energetycznego. W artykule „Przyszłość wodoru” IAE zidentyfikowała szereg zaleceń dotyczących działań krótkoterminowych. Ten raport zawiera więcej szczegółów na temat tego, w jaki sposób polityka może przyspieszyć przyjęcie wodoru jako czystego paliwa:

- Opracowywanie strategii i map drogowych dotyczących roli wodoru w systemach energetycznych: Krajowe strategie i mapy drogowe dotyczące wodoru z określonymi celami w zakresie rozwoju produkcji niskoemisyjnej, a w szczególności stymulowania znacznego popytu, mają kluczowe znaczenie dla budowania zaufania interesariuszy do potencjalnego rynku wodoru niskoemisyjnego. Jest to ważny pierwszy krok w kierunku nadania rozmachu i stymulowania dodatkowych inwestycji w celu rozszerzenia i przyspieszenia wdrażania nowych instalacji do produkcji czystego wodoru.

- Stwórz zachęty do wykorzystywania niskoemisyjnego wodoru do wypierania paliw kopalnych: tworzenie popytu pozostaje w tyle za tym, co jest potrzebne, aby pomóc poprowadzić świat w kierunku zerowej emisji do 2030 r. Konieczne jest zwiększenie konkretnych środków na tym froncie w celu wykorzystania pełnego potencjału wodoru jako wektora czystej energii. Wodór niskoemisyjny jest obecnie droższy niż wodór z paliw kopalnych na obszarach, w których wodór jest już wykorzystywany, oraz droższy niż paliwa kopalne na obszarach, w których wodór może je zastąpić. Niektóre kraje już stosują ceny emisji dwutlenku węgla, aby zlikwidować tę lukę w wydatkach, ale to nie wystarczy. Szersze mechanizmy wdrażania, w połączeniu z innymi instrumentami politycznymi, takimi jak aukcje, mandaty, kontyngenty i wymogi dotyczące zakupu wodoru, mogą pomóc w zmniejszeniu ryzyka inwestycyjnego i poprawie opłacalności stosowania niskoemisyjnego wodoru.

- Mobilizacja inwestycji w produkcję i infrastrukturę: polityki, które stymulują popyt, mogą z kolei zachęcać do inwestowania w niskoemisyjną produkcję, infrastrukturę i zakłady produkcyjne. Jednak bez wzmożonych działań politycznych proces ten nie będzie przebiegał w tempie niezbędnym do osiągnięcia celów klimatycznych. Zapewnienie zindywidualizowanego wsparcia dla wybranych projektów flagowych mogłoby zapoczątkować ekspansję niskoemisyjnego wodoru i rozwój infrastruktury łączącej źródła z konsumentami i zakładami produkcyjnymi, tak aby późniejsze projekty mogły przynosić większe korzyści. Właściwe planowanie infrastruktury ma kluczowe znaczenie dla uniknięcia opóźnień lub budowania aktywów, które mogą być niepotrzebne w perspektywie krótko- lub średnioterminowej.

- Potrzebne jest silne wsparcie innowacji, aby wprowadzić technologie krytyczne do komercjalizacji w bliskiej perspektywie, w szczególności potrzebne są ciągłe innowacje w celu obniżenia kosztów i zwiększenia konkurencyjności technologii wodorowych. Uwolnienie pełnego potencjalnego zapotrzebowania na wodór będzie wymagało znacznych wysiłków demonstracyjnych w ciągu następnej dekady. Istnieje pilna potrzeba zwiększenia budżetów na centra badawczo-rozwojowe i wsparcie projektów demonstracyjnych, aby zapewnić szybsze wprowadzenie na rynek kluczowych technologii wodorowych.

- Ustanowienie odpowiednich systemów certyfikacji, standaryzacji i regulacji: Przyjęcie wodoru umożliwi ustanowienie nowych łańcuchów wartości. Wymaga to zmiany obecnych ram regulacyjnych oraz zdefiniowania nowych norm i systemów certyfikacji w celu usunięcia barier w powszechnym przyjmowaniu ekologicznego wodoru. Międzynarodowe porozumienie w sprawie metodologii obliczania śladu węglowego produkcji wodoru jest szczególnie ważne, aby produkcja wodoru była naprawdę niskoemisyjna. Odegra również fundamentalną rolę w rozwoju światowego rynku wodoru.